AI摘要:债市或延续低波动,调整即买入机会,关注PMI及政策催化。机构建议以存单、二永债及城投债为核心,静待利率突破。Q1债基规模受权益回暖拖累,但利率债配置逆势上升,固收+基金降杠杆调仓弹性行业。年中美债到期压力可控(T-Bills滚动为主),但赤字扩大与减税或加剧长期隐忧杠杆配资开户网,信用裂痕扰动仍需警惕。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

1、持券过节

华西证券首席经济学家刘郁

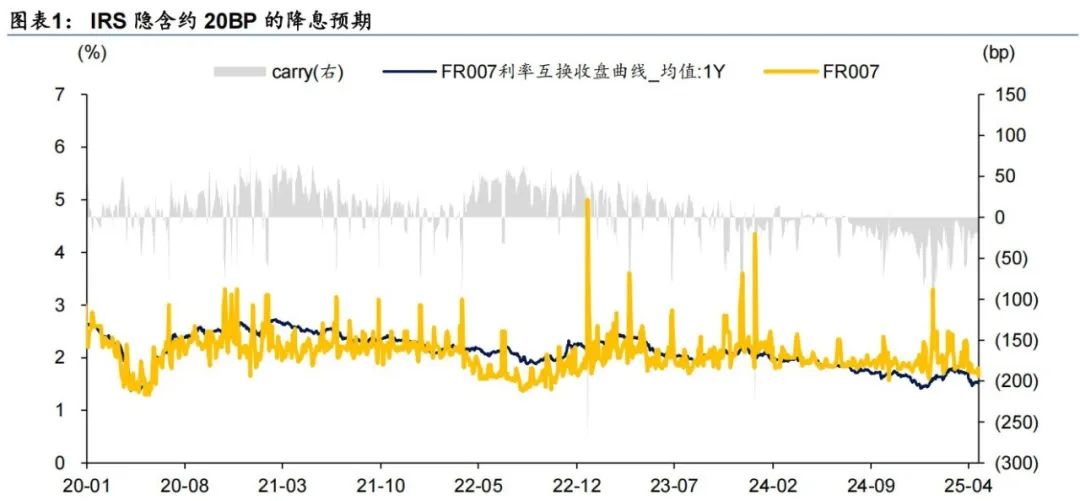

资金面继续边际转松是债市维持“稳中偏多”的基本盘。债市的低波状态大概率还会延续一个交易日,30日的制造业PMI数据以及央行公告买断式回购的规模,或成为市场重新波动的催化剂。从高频数据来看,经历4月中上旬超季节性的环比下滑后,4月中下旬港口作业重新变得活跃,最近两周集装箱吞吐量、货物完成量环比增幅较为显著,多在6%之上,反映关税背景下,企业或从“抢出口”开始步入“抢转口”的阶段。表观的制造业景气度存在强于市场预期的可能性,或许更需关注订单相关的分项数据。如果债市收益率因此而调整,均是买入的机会,当前处于等待收益率下行的阶段。

华泰证券研究所所长、固收首席张继强

近日利率进入上下两难的横盘状态,投资者心态看多不做多。当前债市虽对基本面和货币政策有一定抢跑,但幅度不及去年底至今年初。基本面决定了债市方向依然有利,逢调整买入思路不变。信息复杂多变叠加行情演绎快,尽量左侧着手。节奏上,4月底之前预计利率维持窄幅震荡,5-6月波动增加,有向下突破前低的可能。打破均衡的触发剂可能在于经济数据、货币政策、资金面,但整体空间有限。波动空间小且略偏强的情况下适合把握票息机会,信用债相对性价比略好。组合上建议以存单+3年左右的二永债、城投债+长久期地方债、政金债等为主,高等级主体可以适度拉长久期。

东方证券固收首席分析师齐晟

我们判断在经历了一季度债市预期迅速转向谨慎,二季度初债市预期重新转回乐观之后,利率暂无明确方向,短期内或将继续震荡运行,等待基本面或央行给予新的催化剂。加之去年二季度固收资管产品规模大幅攀升,主要源于打击手工补息政策影响,25年复刻这一行情难度较大,使得固收资管产品规模膨胀速度有限,牺牲流动性换取更高收益的策略存在风险。因此,在债市静候新催化剂的过程中,在保持流动性的前提下获取更高票息或是性价比更高选择,对于利率债来说,我们依然推荐持有长久期品种。

2、Q1基金持仓

财通证券首席经济学家孙彬彬杠杆配资开户网

一季度债基规模下行,一方面或源于难以和去年一样提供较高收益,且年初以来受债市波动性干扰,投资者体验偏差。另一方面,一季度权益市场阶段性回暖,对债市资金产生一定虹吸效应。展望未来,受外部错综复杂形势影响,基本面恢复情况仍有待观察,货币政策宽松的方向确定,利率下行可期,预计债基规模企稳回升。此外,一季度债基整体对利率债和信用债的配置比重仍上升,也有利于债牛格局。

东吴证券首席经济学家芦哲

2025Q1,固收+基金规模整体为净申购,其中二级债基和可转债基金的基金规模增幅相对更明显。观察大类资产配置情况,固收+基金多数降低了杠杆率以及含权资产整体仓位,对其中转债、股票的配置变化不一。固收+基金整体下降0.6pct,只有可转债基金环比增加0.33pct。超配有色、农林牧渔、交运、汽车、国防军工、机械设备居前,与2024Q4趋势一致且超配比例均扩大,此外超配了基础化工和电子。公募基金超配以两端策略为主,超配偏股型和偏债型个券。可转债型基金风格略偏进攻,提高了转债仓位,降低了债券仓位,在品种选择上,整体以平衡和偏股型品种为主,且偏股券超配比例进一步提升。或是临近年报披露,公募对公司信用资质趋于谨慎。金融底仓券配置比例大幅下降,但兴业和上银仍获较大幅度增持,整体集中度有提升。非金融重仓券中,光伏、有色、猪肉获大幅加仓,少有红利券且减仓明显。增持靠前的个券主要是分为四类。

国泰海通研究所固定收益资深分析师刘玉

2025Q1科技成长行情下,固收+基金仍有增。2025Q1固收+基金申购赎回净额由负转正,重回净申购出现规模增加。公募基金和险资出现边际主动减仓,后续资金流入需要中小盘行情。从Q1的持仓数据来看,公募基金和保险连续2个月出现持仓的下行,拆分来看主要有两个原因:一是由于债券市场调整,应对流动性角度会优先卖出高位的转债;二是转债的估值高企,绝对价格也行至高位,价格和估值双高之下性价比被压制。从行业来看,弹性行业出现增配,银行持仓边际下行。

3、年中美债集中到期

申万宏源证券首席经济学家赵伟

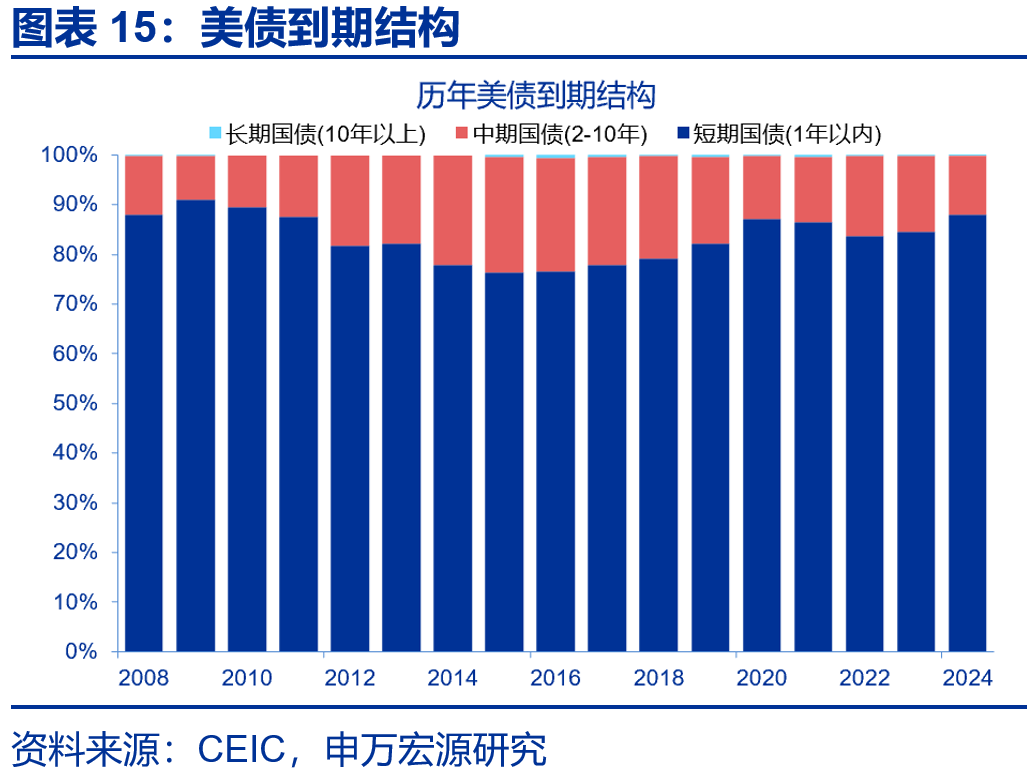

极端债务墙风险不大,但美债供给压力或将上升。今年4到6月,美债到期量约每月2万亿美元,且以短债为主,债务墙风险或可空。从净发债规模来看,国债净发行压力或随赤字规模上升。减税法案或导致赤字进一步扩大。若以参议院版本计算,减税通过后,未来十年赤字增量将由原先的2.8万亿扩大至5.8万亿。

中信建投海外经济与大类资产首席钱伟

市场热议美债的到期偿付压力,这里存在一定误解,美国国债的到期偿付和新增供给规模确实不低,但并未边际恶化,近几年一直在深水区运行。真正需要关注的问题在于:第一,美国企业债市场面临到期与基本面恶化的双重压力;第二,美国国债的真正供给考验,或在下半年债限解决和减税落地,预计联储会开启新一轮结构性QE进行配合。

中信证券海外研究首席分析师崔嵘

近期市场存在“年中美债集中到期”的叙事。然而,从美国到期债务结构、财政操作和市场行为来看,这一叙事存在明显夸大。美债到期结构方面,今年年中确实存在一定的集中到期压力,但主要源于短债(T-Bills)。不过,T-Bills以高频滚动、“借新还旧”为常态,而且从“对等关税”发布后T-Bills的拍卖情况看,T-Bills需求依旧稳定。另外,我们观察到在特朗普2.0时期非美央行有“买短卖长”、缩短持有美债久期的趋势。因此,2Y和5Y美债拍卖表现或并不能准确反映当前非美央行对美债久期的真实需求。最后,T-Bills ETF的资金流入情况显示 “年中美债集中到期”的叙事并没有使投资者卖出T-Bills。我们认为年中短期美债集中到期是可以解决的问题,不过,因为特朗普政策冲击导致的信用裂痕使得美国债务问题虽无近忧但有远虑。

国泰海通研究所宏观首席分析师梁中华

美债到期压力增加并不等于利率上行,美债供需结构尽管有一定恶化但总体相对健康。美债利率上行的主要逻辑在于:在赤字率易上难下的环境下,政策不确定性或进一步加重市场对财政可持续性的质疑。

文章来源:东方财富Choice数据 责任编辑:73 原标题:持券过节静候债市新催化剂,6万亿美债即将到期爆炸 | 债圈大家说04.29 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信杠杆配资开户网

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 习近平赴上海考察 聚焦重要战略抓手 国有六大行一季度合计净赚超3444亿 新消费异军突起 基金经理热议 超额认购超500倍!沪上阿姨来了 焦点专题 2025全国两会第十二届Choice最佳分析师聚焦二十届三中全会 一季度宏观经济数据

一季度宏观经济数据

中国版平准基金来了

视频

一键关注财经大咖

热点推荐

深交所优化创业板指数方案 提升市场标尺指数表征作用和投资功能

深交所

67

人评论

2025-04-30

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

中国版平准基金来了

视频

一键关注财经大咖

热点推荐

深交所优化创业板指数方案 提升市场标尺指数表征作用和投资功能

深交所

67

人评论

2025-04-30

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

钱龙配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯